Les zones PTZ (prêt à taux zéro) ont été mises en place pour rendre l’accès à la propriété plus facile dans certaines zones géographiques du pays.

Une partie du montant globale de votre projet de construction de maison peut être financée avec un Prêt à Taux Zéro.

(Ce qui n’est pas négligeable, soit dit en passant)

L’étape numéro 1 de la préparation de votre projet est de déterminer combien vous pouvez (et voulez) investir dans ce projet. Puis de voir ensuite si cela vous permet d’acheter un terrain dans une des communes que vous visez et de réaliser la maison que vous souhaitez.

Pour obtenir ce prêt à taux zéro aidé par l’état, vous devez remplir quelques conditions. Et vous verrez que c’est bien les zones PTZ qui sont responsables du montant auquel vous pourrez prétendre.

- Quelles sont les conditions à remplir pour être éligible au PTZ en 2020 ?

- Quel est le fonctionnement d’un PTZ

- Dans quelle zone êtes-vous?

- Quel est le montant des plafonds de revenus et de coût du projet par zone?

- Que pouvez-vous compter dans le coût de votre projet?

- Où obtenir ce PTZ en 2020?

A la fin de cet article, vous saurez si vous êtes éligibles ou non.

Et vous connaîtrez le montant maximum envisageable avec “zéro intérêts” qui peut entrer dans le financement de votre projet de construction!

(si vous avez déterminé le coût de votre projet, l’une des conditions…)

NB: Ne pas confondre avec l’éco-prêt, réservé à la rénovation de la résidence principale!

Les conditions d’obtention d’un PTZ en 2020

Le PTZ permet de financer une part de votre résidence principale.

Une des conditions ci ne qua none , c’est de ne pas avoir été propriétaire de votre résidence principale durant les 2 dernières années (même pas durant une journée !)

Si ce n’est pas le cas, vous pouvez aller directement à la conclusion car je peux peut-être vous aider sur autre chose. Mais pour le PTZ, c’est cuit.

Vous devrez remplir une déclaration sur l’honneur à ce sujet

Attention, vigilance!

Vos travaux ne doivent pas commencer avant l’obtention du prêt. Ne prenez pas d’avance tant que ce n’est pas signé!

(Il y en a qui ont essayé, ils ont eu des problèmes!)

Votre construction devra être déclarée “Résidence principale” maximum 1 an après la fin des travaux (ça vous laisse un peu de temps)

Cliquez sur le document ci-dessous pour accéder au site du gouvernement et imprimer ce document:

L’un des 2 montants suivant sera retenu pour savoir si vous êtes éligible à un PTZ

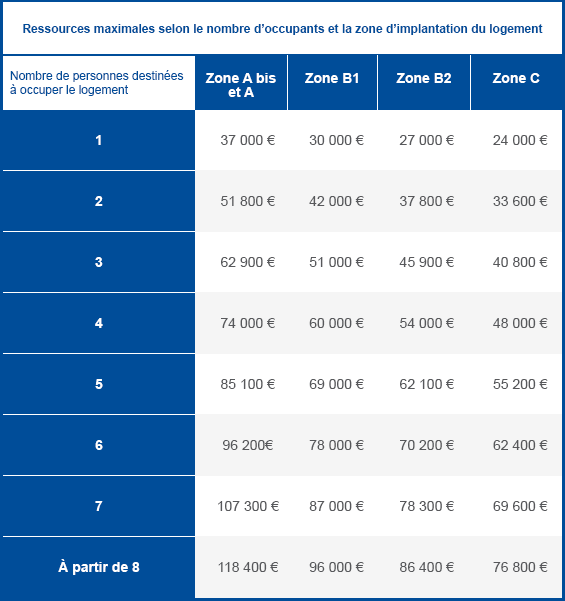

Le but du PTZ étant d’aider les ménages les plus modestes à devenir propriétaire, il y a un plafond de ressources à ne pas dépasser.

Il y a 2 solutions possibles.

Le montant retenu sera le plus avantageux pour vous, c’est à dire le plus grand des deux.

Soit le revenu fiscal de référence

Celui de l’année N-2 du foyer qui sera retenu.

Si votre prêt est prévu sur 2020, vous prendrez vos revenus de 2018.

Vous serez le seul occupant? retenez votre seul revenu fiscal.

Si vous êtes en couple:

- Additionnez vos revenus fiscaux de référence dans le cas de deux déclaration d’impôts

- Le revenu fiscal de votre déclaration commune

Vous ajouterez aussi tout autre revenu fiscal non rattaché au foyer fiscal de l’emprunteur principal.

Si votre enfant est un youtuber générant des revenus, et qu’il a sa propre déclaration de revenus, il faudra ajouter, aussi, son revenu fiscal de référence.

etc,etc.

Soit le coût global de votre opération immobilière divisé par 9

Si ce montant est plus important que vos revenus annuels, c’est celui-ci qui sera pris en compte.

Que peut-on inclure dans ce montant global ?

Le montant global de votre projet comprend uniquement:

- Le coût du terrain

- Les frais de viabilisation (s’il y en a…)

- Le coût de la construction

- Les taxes liées à cette construction

- Les coûts de l’assurance dommages-ouvrage ou de l’assurance de responsabilité.

Ne sont pas pris en compte:

- Les frais de notaire

- l’achat de mobilier pour l’aménagement de votre future maison

Puis-je inclure mes meubles de cuisine dans dans ce montant ?

La cuisine aménagée oui.

Mais pas l’électro-ménager.

Puis-je inclure mes meubles de salle de bain dans ce montant ?

Oui, ainsi que la robinetterie et tout ce qui compose les différents éléments fixes de votre salle de bain.

(La baignoire oui, mais pas le petit oreiller avec la ventouse )

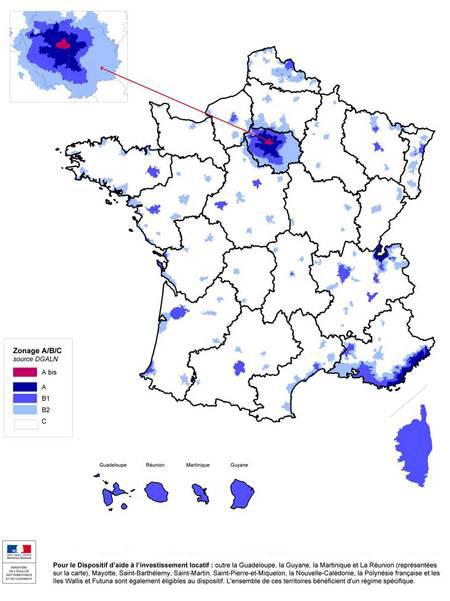

La carte des zones PTZ 2020

Rapidement, regardez le zonage PTZ .

Vous trouverez votre zone à l’aide de votre code postal sur le simulateur du Service public.

Le plafond de revenu le plus haut pour être éligible à un PTZ sera le plus élevé en Zone A et le revenu de plafond le plus bas en zone C.

Plus le marché de l’immobilier est tendu sur une zone et plus vous serez aidé par un PTZ.

Pour connaître votre zone, Rendez-vous sur le site du gouvernement,

et découvrez la zone de votre future construction

Faites le, il y en a pour 3 secondes

ça y est? Vous connaissez votre zone?

Super, vous allez pouvoir regarder uniquement les tableaux de la zone qui vous concerne

Les plafonds de revenus des zones PTZ en 2020

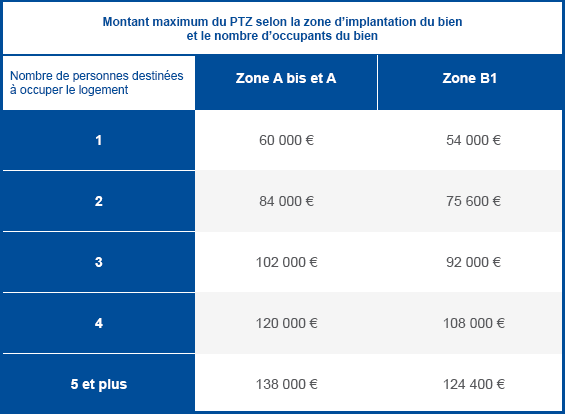

Les plafonds du coût de votre projet des zones PTZ

Les plafonds du coût de votre projet en zone Abis, A et B1

Les plafonds du coût de votre projet en zone B2 et C

Quelle part de votre financement en PTZ pour construire votre maison ?

Vous pouvez être financé à Taux Zéro à hauteur de 40% du montant global de votre projet si celui-ci se situe dans la zone B1 ou la zone A.

Dans la zone B2 et la zone C, jusqu’à 20% de ce montant.

Source : economie.gouv.fr

Exemple de calcul en zone C

Pour un couple et un enfant avec un revenu fiscal de référence d’il y a 2 ans égal à 15250€

Coût de leur projet de maison neuve : 180 000 euros (hors frais non finançables ! )

180000/9= 20000€

Ce montant étant supérieur à leur revenu fiscal de référence. Nous allons retenir 20000€.

Rappel:

Le coefcient familial de cette famille est de 1,7

20000€/1.7= 11765€

Tranches de remboursement

Pour ce montant de 11 765 euros en zone C , la tranche de remboursement sera la numéro 1

Durée du remboursement du PTZ selon la tranche de remboursement

C’est à dire que le remboursement du PTZ de cet exemple se fera sur une durée de 25 ans (différé total pendant 15 ans suivi de 10 années d’amortissement)

Fonctionnement du financement de votre projet avec un PTZ

Ce prêt à taux zéro ne peut financer à lui seul l’intégralité de votre construction. Il sera accompagné d’un ou plusieurs autres prêts afin de couvrir le montant globale de votre projet de maison:

Qui peut me délivrer un PTZ en 2020?

Ce sont les banques qui délivrent ce prêt. Plus précisément, celles qui ont signé une convention avec l’état.

Je n’ai pas trouvé de liste officielle à ce jour. Beaucoup de banque le font mais je vous conseille tout de même d’appeler avant de prendre rendez-vous pour rien.

Notez qu’il n’y a aucun frais de dossier sur un PTZ.

Un seul PTZ vous sera accordé.

La durée de remboursement d’un prêt à taux zéro

Le remboursement peut s’étaler sur 25 ans.

La durée dépend de plusieurs éléments (vos revenus, coût du projet, votre zone ) et aussi de votre profil de remboursement.

Ce profil dépend lui aussi de quelques éléments, comme le quotient familial.

Vous avez les bases de la connaissance du PTZ

Je ne vais pas vous chanter la messe, je ne suis pas banquier. Et nous sommes tous différents. C’est à vous de travailler un petit peu,…

Vous avez pris 10 min pour lire cet article, pris connaissance du montant auquel vous pouvez prétendre,…disons 30 min de votre temps.

(Dans l’hypothèse où certains de vos papiers étaient bien rangés, Ou peut être avez-vous crié(e) : “Chéri(e), tu peux me donner les impôts de 2018 stp”)

😅 😅 😅

Si ce n’est pas le cas, investissez du temps en rangement de papier et en organisation administratives. Je vous jure que ce sera SUPER UTILE.

Sans s’être renseigné comme vous venez de le faire (que ce soit sur mon blog ou ailleurs), le premier RDV bancaire pourrait être approximatif.

Vos questions seront plus pertinentes car vous avez déjà compris les bases.

Vous irez à vos RDV avec toutes les informations que le banquier a besoin.

Le banquier vous percevra différemment de quelqu’un qui arrive les mains dans les poches:

“Bonjour, on a entendu parlé du PTZ…” 🙄

Je reste à votre dispo

Si cette article sur les zones PTZ vous a éclairé, Dites le moi en commentaire et partagez-le ! N’hésitez pas.

Emménagez heureux,

Jonathan,

Lire l’article : 5 trucs pour plaire à votre banquier et obtenir votre prêt

Lire l’article « gérer son budget de construction maison »